ブログ

あなたや身近な方の「老後の暮らし」「資産」は大丈夫? ~任意成年後見・法定成年後見制度を活用して、老後の安心を~ 弁護士 中瀬奈都子

2017年6月14日 水曜日

認知症の父の不動産を売って、父の入院費用にあてたい・・

自分が認知症になったときに、財産の管理を信用できる人にたのみたい・・

→成年後見制度を活用しましょう!

1,法定成年後見・任意成年後見って、なに?

(1)成年後見制度とは・・

認知症や知的障害、精神障害などの精神上の障害によって、判断能力が不十分なため、契約などの法律行為を自分自身で行うことが困難な人を法的にまもり、支えるための制度です。

法定後見制度と任意後見制度の2つの制度から成り立っています。

(2)法定後見制度

◆法定後見制度とは・・

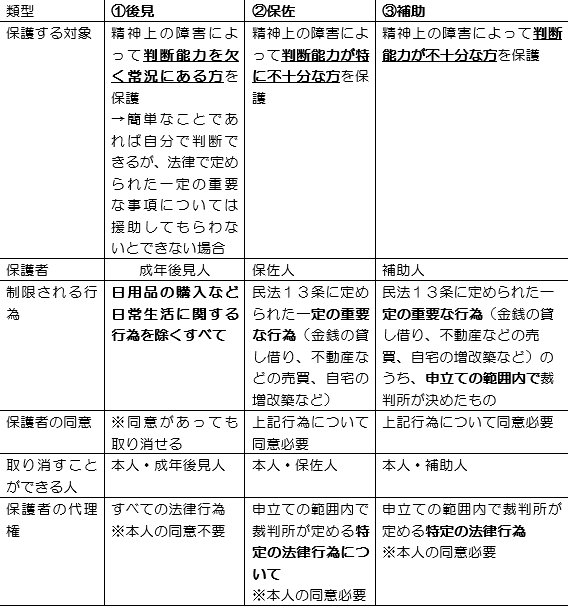

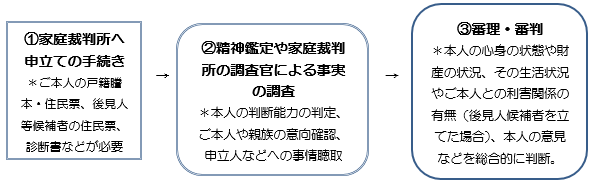

法定後見制度とは、裁判所の審判によって、ご本人を法的に援助する人(成年後見人・保佐人・補助人)をつける制度です。ご本人の判断能力に応じて、3つの類型があります。いずれも、本人、配偶者、四親等内の親族、市区町村長、検察官などが申し立てることができます。

◆3つの類型

◆手続きの流れ

◆費用は?

①申立費用

・裁判所への印紙代1万円程度 ※鑑定費用10万円程度がかかる場合も

・弁護士に申立手続きを依頼した場合は、弁護士費用(10~20万円程度〔税別〕)がかかります。※複雑又は特殊な事情がある場合もありますので、弁護士とご依頼者様との協議によって定めます。

②後見人等への報酬(目安)

*親族などが行う場合は無報酬になることもあります。

*訴訟などがあれば、上記に加えて特別な報酬がかかる場合もあります。

◆期間はどれくらいかかる?

申立てから1か月以内が4割、3か月以内が8割と言われています。

◆後見人等になるって?

子、配偶者、兄弟などの親族が後見人等になる場合が約6割、残りの約4割が弁護士を含む第三者が後見人等になる場合です。

かならずしも弁護士などの専門家がならなくても良いものですが、その法律行為がご本人にいかなる影響を与えるかなど専門的な判断が要求される場面もあるため、弁護士が後見人等になることには意義があるといえます。

(3)任意後見制度

◆任意後見制度とは・・

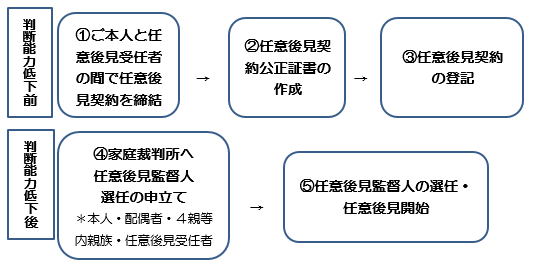

任意後見制度とは、ご本人が契約することによって、ご本人の判断能力が不十分になったときにご本人を法的に援助する人(任意後見人)を決めておく制度です。

◆何を任せるか

① 財産管理に関する法律行為

例;預貯金の払戻しや管理、不動産など重要な財産の管理・処分、遺産分割、賃貸借契約の締結や解除、生活費の送金、日用品の購入など

② 身上看護に関する法律行為

例;介護契約などの福祉サービス利用契約、入退院の事務、医療契約、要介護認定の申請など

・任せられるのは「法律行為」なので、入浴介助などの介護行為などの事実行為は任せられません。ただし、任意後見契約とは別の契約として、介護行為を任せることはできます。

・死後の事務は、ご本人の死亡により、任意後見契約が終了するため、任せられません。ただし、任意後見契約とは別の契約として、死後の事務を任せる契約を結ぶことは可能です。

◆当事者など

① ご本人(委任者)

② 任意後見受任者=任意後見人

・・・ご本人との間で任意後見契約を結ぶひとです。後見が開始された後は、ご本人の生活・療養看護や財産管理に関する事項の全部または一部について代理権をもち、ご本人の代わりに行うことができます。

約7割が親族等で、それ以外は弁護士などの専門家がつとめています。

これについても、法廷成年後見などの場合と同様、その法律行為がご本人にいかなる影響を与えるかなど専門的な判断が要求される場面もあるため、弁護士が任意後見人になることには意義があるといえます

③任意後見監督人

・・・任意後見人が不正行為を行わないよう、任意後見人の事務を監督し、家庭裁判所の定期的に報告する任務を負います。家庭裁判所が、申立人と利害関係のない第三者の専門家を選任します。任意後見監督人が選任されて、ようやく任意後見が始まります。

◆手続きの流れ

◆費用

①公正証書作成費用・任意後見登記費用

公正証書作成の基本手数料1万1100円+α ※移行型は別途かかる

登記嘱託手数料1400円、登記所への印紙代4000円

②任意後見監督人選任申立ての費用

裁判所への印紙代等1万円程度※鑑定費用10万円程度かかる場合も

弁護士に申立てを依頼した場合、弁護士費用(10~20万円程度〔税別〕)がかかります。※複雑又は特殊な事情がある場合もありますので、弁護士とご依頼者様との協議によって定めます。

③任意後見人の報酬

報酬はご本人と任意後見受任者との間の契約で定めること。

(目安)月額5000円~10万円程度 ※一人の場合。

※親戚が任意後見人となる場合は無報酬の場合もあります。

2,もし後見人などになったら、何をすることになるの?

―法定後見人、財産管理をまかされた保佐人・補助人・任意後見人になった時

◆後見人などになった直後

・本人の財産の確認と財産目録作成する。

・本人の財産を受け取り、安全な方法で保管する。

・本人の一ヶ月の収入と必要な生活費などの支出を確認し、年間収支計画を作成する。

・長期収支の見通しを立てる(医療・介護費、施設入居費、家屋改修費などを検討)。

・本人財産の相続権者を確認して、記録する。

・金融機関などへ後見人の届け出を行う。

・本人への郵便物・配送物などの受領の手続をする。

・生活費の受け渡し方法、回数、金額などを決める。

・・など

◆毎月の固定的な仕事

・本人の生活に必要な事項について契約を締結し、諸費用の支払いをする。

・本人の入金・出金・口座の引落額のチェックをする。

・請求書、領収書、引落し通知書などを整理し、預金通帳の記帳をする。

・入出金の記録を適切に行う(日常生活の食費・雑費などの詳細な記録は

必要としない)。

・公的機関、銀行、保険会社などからの通知書類に目を通し、必要な手配

をする。

・・など

◆その他

・法定後見人・保佐人・補助人は、職務内容(本人が処分した財産についてや、本人の財産に変動があったことなど)について1年から2年ごとをめどに家庭裁判所に報告する義務があります。

・任意後見人は、任意後見監督人に職務内容について報告する義務があります。

・本人が死亡した場合、家族・親族などに連絡し、状況により葬儀までに必要な手配事項の処理や連絡などを行う必要があります。

このように、こまめな事務作業が必要なだけでなく、適切な財産管理をしたり、契約締結の代理をしたりと、専門家でなければ判断が難しい場面がでてくることがあります。是非、弁護士にご相談ください。

投稿者 | 記事URL

借金でお困りではありませんか 弁護士 小野 通子

2017年6月8日 木曜日

借金でお困りではありませんか

弁護士 小野 通子

1 はじめに

弁護士をしていて、最も多いご相談の一つは借金の問題です。

皆さま、とてもお疲れのご様子で、または、焦ったご様子でご相談にいらっしゃいます。

我々としては、このような状態になる前に、お気軽にご相談いただきたいと考え、債務整理のご相談は無料とさせていただいております。

ご相談いただいた場合、弁護士は、借金を減額したり、支払いに猶予を持たせたりすることで、ご相談者のご負担を減らす手続きをします。これは一般に債務整理という手続きになります。債務整理のご相談では、我々弁護士は、ご相談者から収入や支出をお聞きした上で、通常3つの手続き(任意整理、個人再生、自己破産)から、ご相談者の生活再建に最適と思われる手続きをお勧めすることになりますが、これらがそれぞれどのような手続きか、簡単にご説明いたします。

2 任意整理(過払い金請求)

任意整理とは、個々の債権者との間で交渉を行い、支払総額や支払方法について改めて合意をし直し、その後、その合意にしたがって弁済をしていくという手続きです。個人再生や自己破産のように、法律に制限されることも少なく、また、裁判所を介する手続きでもないことから、一部の債権のみを対象に整理するなども可能で、非常に自由度の高い手続きです。ただし、借金の元本は原則支払っていいただくことになりますので(利息は免除されることが多い)、個人再生や自己破産よりも債権の圧縮額は小さくなります。

なお、過払い金請求もほぼ同じ手続きで行われます。ご相談者の中には、自分にも過払い金があるのではないか調べたいということでご相談にいらっしゃる方もいますが、借金の返済が大変だとの理由でご相談にいらっしゃったけれども、弁護士が調査した結果、実は、借金は全額なくなり、逆にお金が戻ってくるという結果になるご相談者もいらっしゃいます。

任意整理の手続きはおおよそ以下のようになります。

① 弁護士と面会でご相談。借金の状況、収入・支出の状況等をお聞きします。

任意整理が最適と思われた場合、契約書を締結し、任意整理の委任を受けます。

② 弁護士から、各債権者に受任通知を出します。

これ以降、ご依頼者に債権者から直接連絡が来ることはなくなります。

③ 債権者から取り寄せた取引履歴から、弁護士が、利息制限法に基づく引き直し計算をし、債務額を確定します。利息制限法を超える利息を支払っていた場合、債務額が減額されます(過払い金を回収できる場合もあります)。

④ ご依頼者の収入・支出の状況から、3~5年程度で返済可能な返済計画をご提案します(元々の契約より毎月の返済額が小さくなります)

⑤ ご依頼者の了解を得た上で、各債権者に返済計画を提案します。

返済計画の合意ができた場合、合意書を作成します。

⑥ 返済計画に従った返済を開始していただきます。

3 個人再生

債務の全額の返済は不可能であるが、どうしても自宅を手放したくない場合には、個人再生(小規模個人再生・給与所得者等再生)手続きをおすすめします。

裁判所が認可した返済計画に従った返済をすることで、自宅を残したまま、借金を5分の1程度に圧縮することができるというメリットがありますが、利用者には将来において継続的に収入を得る見込みがあり、債務総額が5000万円を超えない等の制限があります。また、他の債務整理手続きに比べ、若干煩雑な手続きになります。なお、ご自宅を残す場合には、住宅ローンを圧縮することはできません。

手続きはおおよそ以下のようになります。

① 弁護士と面会でご相談。借金の状況、収入・支出、自宅の価値や残ローンの状況等をお聞きします。

個人再生が最適と思われた場合、契約書を締結し、個人再生の委任を受けます。

② 弁護士から、各債権者に受任通知を出します。

これ以降、ご依頼者に債権者から直接連絡が来ることはなくなります。

③ 債権者から取り寄せた取引履歴から、弁護士が、利息制限法に基づく引き直し計算をし、返済額を確定します。利息制限法を超える利息を支払っていた場合債務額が減額されます(過払い金を回収できる場合もあります)。

④ ご依頼者から集めていただいた資料に基づき、弁護士が個人再生申立書を作成し、裁判所に申立を行います。

⑤ 個人再生申立後、裁判所から個人再生委員が選任された場合には、個人再生委員と面談をしていただき、財産や債務の状況、再生計画案等について確認を受けます。

特に問題がなければ、裁判所から個人再生開始決定が出されます。

⑥ 個人再生開始決定後、各債務者に対し、債権額の調査等が確認されます。

⑦ 債務総額が決定したところで、弁護士は、ご依頼者とご相談の上、再生計画案を作成し、裁判所と個人再生委員に提出します。

裁判所は、個人再生委員や債務者に意見聴取の上、再生計画を認可します。

⑧ 再生計画が認可された場合、ご依頼者には、その再生計画にしたがって弁済を行っていただきます。再生計画に従った弁済を全て完了すれば、それ以上の弁済をする必要はなくなります。

4 自己破産

自己破産とは、裁判所から免責許可をもらうことで借金を原則全額免除してもらう手続きです(税金や養育費等一部免責されない例外があります)。したがって、借金を全て無くして、人生をリセットしたいと考えている方に向いています。ただし、ほとんどの財産を債権者に分配することが必要となりますので、自宅を残したい等のご希望がある場合には利用できません。

手続きはおおよそ以下のようになります。

① 弁護士と面会でご相談。借金の状況、収入・支出の状況等をお聞きします。

自己破産が最適と思われた場合、契約書を締結し、自己破産の委任を受けます。

② 弁護士から、各債権者に受任通知を出します。

これ以降、ご依頼者に債権者から直接連絡が来ることはなくなります。

③ 債権者から取り寄せた取引履歴から、弁護士が、利息制限法に基づく引き直し計算をし、返済額を確定します。利息制限法を超える利息を支払っていた場合債務額が減額されます(過払い金を回収できる場合もあります)。

④ ご依頼者から集めていただいた資料に基づき、弁護士が自己破産申立書を作成し、裁判所に申立を行います。

⑤ 管轄の裁判所によっては、弁護士と一緒に、ご依頼者に裁判官との面接(5分程度)に行っていただきます。

一定基準以上の資産が存在する等場合には裁判所から破産管財人が選任されます。この場合には、免責許可決定を受けるまでに管財人との面接や債権者集会への出席が必要となります。

資産が一定基準以下の場合には同時廃止となり、破産管財人は選任されませんが、免責許可決定を受けるまでに、2か月程度、債権者の意見を聞くための待期期間となります。

⑥ 裁判所から免責許可決定が出た場合、原則借金はゼロになります。

5 まとめ

以上は、大まかな債務整理の手続きですが、イメージを持っていただけたでしょうか。

債務整理を弁護士に依頼された場合、過払い金の請求だけという場合を除き、いわゆるブラックリストに載り、数年間はお借り入れができないことにはなってしまいますが、会社にばれたり、親戚にばれたりという恐れはありません。

借金の返済で頭がいっぱいになる前に、ぜひ、お気軽に弁護士にご相談いただければ幸いです。

投稿者 | 記事URL

朝日新聞に川岸弁護士が掲載されました

2017年6月8日 木曜日

2017年5月28日付朝日新聞連載の「働き方改革を問う」第3回 揺らぐ正社員像 に、川岸卓哉弁護士の担当しているグリーンディスプレイ青年過労事故死事件が掲載されました。

記事は、下記のURLからご覧になれます。

http://www.asahi.com/articles/DA3S12959930.html

投稿者 | 記事URL

最近のブログ記事

- 2026年司法修習生(予定者)・経験弁護士向け学習会・事務所説明会のご案内

- AIに訴状を書かせるのは危険? AI頼みの本人訴訟で損害賠償を請求される法的リスクと「ワークスロップ」の落とし穴(弁護士 山口毅大)

- 夫(妻)が通帳や保険証券を見せてくれない。どうしたらいい?~ちゃんと財産分与を受けるために今できること~ (弁護士 中瀬奈都子)

- 離婚後にどれくらい養育費をもらえるか知りたい ~養育費について~ (弁護士 中瀬奈都子)

- 【2026年4月施行】不払いを許さない!養育費の新ルール(弁護士 中瀬奈都子)

- 藤田温久弁護士が新かながわ(2026年5月3日・10日号)に寄稿しました

- 【4/7開催】司法修習生(予定者)・経験弁護士向け学習会・事務所説明会に参加しませんか

- 畑 福生弁護士がFMヨコハマに出演しました

- 中学校で議論に関する講義・ワークショップを行いました(弁護士 畑 福生)

- 【2026年4月施行】離婚後の親子関係はどう変わる?~「共同親権」の基礎知識~【選択的共同親権が導入されます!】(弁護士 中瀬奈都子)

月別アーカイブ

- 2026年7月 (1)

- 2026年6月 (1)

- 2026年5月 (4)

- 2026年4月 (1)

- 2026年3月 (5)

- 2026年2月 (2)

- 2026年1月 (1)

- 2025年11月 (1)

- 2025年10月 (2)

- 2025年9月 (4)

- 2025年8月 (1)

- 2025年7月 (1)

- 2025年5月 (2)

- 2025年4月 (6)

- 2025年2月 (2)

- 2025年1月 (1)

- 2024年12月 (4)

- 2024年11月 (4)

- 2024年9月 (3)

- 2024年4月 (1)

- 2024年1月 (1)

- 2023年11月 (2)

- 2023年10月 (1)

- 2023年9月 (1)

- 2023年7月 (1)

- 2023年6月 (3)

- 2023年5月 (2)

- 2023年4月 (2)

- 2023年3月 (6)

- 2023年2月 (2)

- 2023年1月 (1)

- 2022年12月 (5)

- 2022年11月 (3)

- 2022年10月 (1)

- 2022年9月 (1)

- 2022年8月 (2)

- 2022年7月 (1)

- 2022年6月 (2)

- 2022年5月 (1)

- 2022年4月 (1)

- 2022年3月 (1)

- 2022年1月 (2)

- 2021年12月 (3)

- 2021年9月 (3)

- 2021年8月 (2)

- 2021年7月 (5)

- 2021年6月 (2)

- 2021年5月 (1)

- 2021年4月 (6)

- 2021年3月 (13)

- 2021年2月 (1)

- 2021年1月 (3)

- 2020年12月 (2)

- 2020年10月 (4)

- 2020年9月 (2)

- 2020年8月 (1)

- 2020年7月 (3)

- 2020年6月 (2)

- 2020年4月 (6)

- 2020年3月 (2)

- 2020年2月 (4)

- 2020年1月 (8)

- 2019年12月 (2)

- 2019年11月 (4)

- 2019年10月 (2)

- 2019年9月 (3)

- 2019年8月 (4)

- 2019年7月 (3)

- 2019年6月 (3)

- 2019年5月 (4)

- 2019年4月 (9)

- 2019年3月 (1)

- 2019年2月 (1)

- 2019年1月 (2)

- 2018年12月 (1)

- 2018年11月 (4)

- 2018年10月 (1)

- 2018年9月 (3)

- 2018年8月 (8)

- 2018年7月 (10)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (1)

- 2018年3月 (3)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年12月 (3)

- 2017年11月 (1)

- 2017年10月 (7)

- 2017年9月 (5)

- 2017年8月 (2)

- 2017年6月 (3)

- 2017年5月 (2)

- 2017年4月 (3)

- 2017年3月 (3)

- 2017年2月 (5)

- 2016年12月 (1)

- 2016年11月 (5)

- 2016年10月 (5)

- 2016年9月 (1)

- 2016年8月 (76)